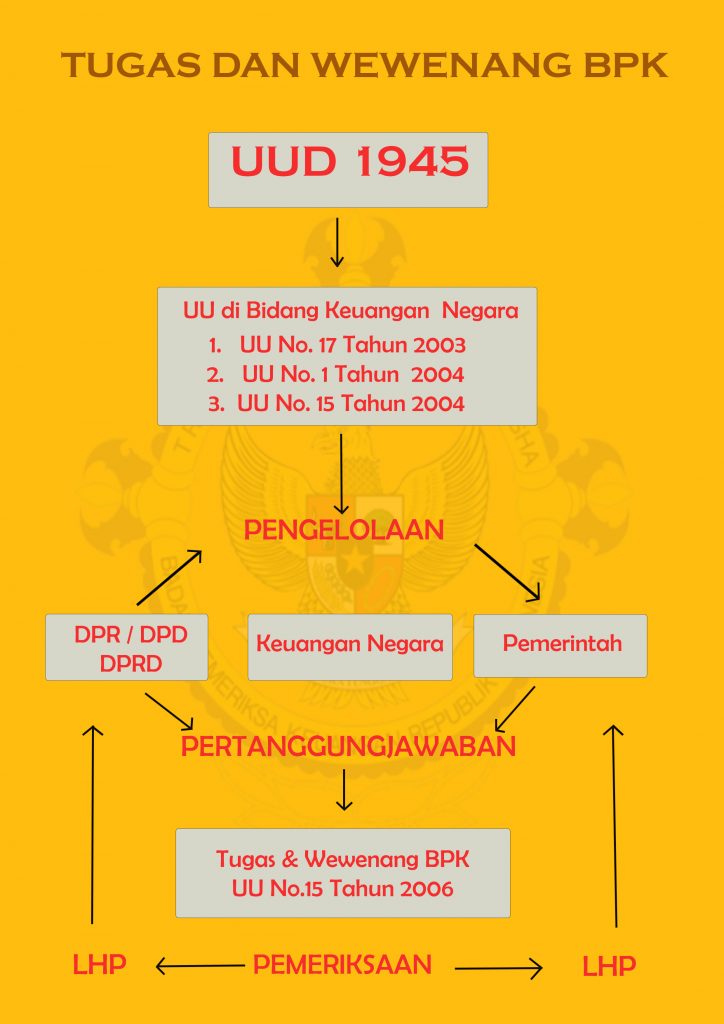

Badan Pemeriksa Keuangan merupakan institusi yang dibentuk untuk memeriksa pengelolaan dan tanggung jawab keuangan negara yang dibentuk berdasarkan Perubahan Ketiga Undang-Undang Dasar (UUD) Negara Republik Indonesia Tahun 1945, Pasal 23E menyebutkan bahwa untuk memeriksa pengelolaan dan tanggung jawab tentang keuangan negara diadakan satu Badan Pemeriksa Keuangan yang bebas dan mandiri.

Untuk menunjang tugasnya, BPK RI didukung dengan seperangkat Undang-Undang di bidang Keuangan Negara, yaitu;

1. UU No.17 Tahun 2003 Tentang Keuangan Negara

2. UU No.1 Tahun 2004 Tentang Perbendaharaan Negara

3. UU No.15 Tahun 2004 Tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara

Selanjutnya tugas dan wewenang BPK diatur dalam Undang Undang Republik Indonesia

Nomor 15 Tahun 2006 tentang Badan Pemeriksa Keuangan BAB III tentang Tugas dan

Wewenang.

Tugas

Tugas Badan Pemeriksa Keuangan (BPK) berdasarkan UU Nomor 15 Tahun 2006, BAB III

Bagian Pertama antara lain adalah sebagai berikut:

1. BPK bertugas memeriksa pengelolaan dan tanggung jawab keuangan negara yang

dilakukan oleh Pemerintah Pusat, Pemerintah Daerah, Lembaga Negara lainnya, Bank

Indonesia, Badan Usaha Milik Negara, Badan Layanan Umum, Badan Usaha Milik

Daerah, dan lembaga atau badan lain yang mengelola keuangan negara.

2. Pelaksanaan pemeriksaan BPK tersebut dilakukan atas dasar Undang-Undang tentang

pemeriksaan pengelolaan dan tanggung jawab keuangan negara.

3. Pemeriksaan yang dilakukan BPK mencakup pemeriksaan kinerja, keuangan, dan

pemeriksaan dengan adanya maksud tertentu.

4. Dalam melaksanakan pemeriksaan pengelolaan dan tanggung jawab keuangan negara,

BPK melakukan pembahasan atas temuan pemeriksaan dengan objek yang diperiksa

sesuai dengan standar pemeriksaan keuangan negara.

5. Dalam hal pemeriksaan dilaksanakan oleh akuntan publik berdasarkan ketentuan undang-undang, laporan hasil pemeriksaan tersebut wajib disampaikan kepada BPK dan

dipublikasikan.

6. Hasil pemeriksaan pengelolaan dan tanggung jawab keuangan negara diserahkan kepada DPD, DPR, dan DPRD. Dan juga menyerahkan hasil pemeriksaan secara tertulis kepada Presiden, Gubernur, dan Bupati/Walikota.

7. Untuk keperluan tindak lanjut hasil pemeriksaan, BPK menyerahkan pula hasil

pemeriksaan secara tertulis kepada Presiden, Gubernur, Bupati/Walikota sesuai dengan

kewenangannya. 8. Apabila dalam pemeriksaan ditemukan unsur pidana, BPK melaporkan hal tersebut kepada instansi yang berwenang sesuai dengan ketentuan peraturan perundang – undangan paling lama 1 (satu) bulan sejak diketahui adanya unsur pidana tersebut.

Wewenang

Wewenang Badan Pemeriksa Keuangan berdasarkan UU Nomor 15 Tahun 2006, BAB III

bagian kedua adalah sebagai berikut:

1. Dalam menjalankan tugasnya, BPK memiliki wewenang untuk menentukan objek

pemeriksaan, merencanakan serta melaksanakan pemeriksaan. Penentuan waktu dan

metode pemeriksaan serta menyusun maupun menyajikan laporan juga menjadi

wewenang dari BPK tersebut.

2. meminta keterangan dan/atau dokumen yang wajib diberikan oleh setiap orang, unit

organisasi Pemerintah Pusat, Pemerintah Daerah, Lembaga Negara lainnya, Bank

Indonesia, Badan Usaha Milik Negara, Badan Layanan Umum, Badan Usaha Milik

Daerah dan lembaga atau badan lain yang mengelola keuangan negara;

3. melakukan pemeriksaan di tempat penyimpanan uang dan barang milik negara, di tempat pelaksanaan kegiatan, pembukuan dan tata usaha keuangan negara, serta pemeriksaan terhadap perhitungan-perhitungan, surat-surat, bukti-bukti, rekening koran,

pertanggungjawaban, dan daftar lainnya yang berkaitan dengan pengelolaan keuangan

negara

4. menetapkan jenis dokumen, data, serta informasi mengenai pengelolaan dan tanggung

jawab keuangan negara yang wajib disampaikan kepada BPK

5. menetapkan standar pemeriksaan keuangan negara setelah konsultasi dengan Pemerintah Pusat/Pemerintah Daerah yang wajib digunakan dalam pemeriksaan pengelolaan dan tanggung jawab keuangan negara;

6. menetapkan kode etik pemeriksaan pengelolaan dan tanggung jawab keuangan negara

7. menggunakan tenaga ahli dan/atau tenaga pemeriksa di luar BPK yang bekerja untuk dan atas nama BPK;

8. membina jabatan fungsional pemeriksa;

9. memberi pertimbangan atas standar akuntansi pemerintahan; dan

10. memberi pertimbangan atas rancangan sistem pengendalian intern Pemerintah

Pusat/Pemerintah Daerah sebelum ditetapkan oleh Pemerintah Pusat/Pemerintah Daerah

SUMMIT")

{kind=link}